|

사업주는 1주 평균 15시간 이상 근무하는 근로자 중 계속근로기간이 1년 이상일 경우 근로자퇴직급여보장법(이하 ‘근퇴법’이라 함)에 따라 퇴직금을 지급하여야 합니다. 현재 우리나라에서 퇴직에 따른 금품 청산 방식은 크게 2가지가 있습니다. 구체적으로는 법정퇴직금제도와 퇴직연금제도로 나눌 수 있습니다.

법정퇴직금(퇴직연금 중 DB형-확정급여형 포함)의 경우 정산 방식은 퇴사 직전 3개월의 평균 임금을 기초로 산정하는 반면, 기업에서 매년 전액 비용처리가 가능하다는 이유로 선호도가 가장 높은 DC형(확정기여형)의 경우 매년 근로자별 임금총액의 12분의 1을 근로자 명의의 퇴직연금계좌로 적립을 하여야 합니다.

그러나 많은 사업장에서는 이 부분에 대한 홍보가 부족하여 DC형 퇴직연금의 적립액 산정 시 법정퇴직금으로 계산한 금액을 적립하는 경우가 많습니다.

실제로 사업주의 퇴직연금 적립액 착오 적립으로 인하여 많은 근로자들이 퇴사 후 퇴직금 미지급을 원인으로 한 진정을 사업장 관할 노동청에 제기하고 있고, 더 나아가 법정퇴직금의 경우 근로자 퇴사 후 14일 이내 지급할 경우 퇴직금 체불에 따른 지연이자가 발생하지 않지만, 퇴직연금의 경우 매 납부 시점별로 미적립된 부분에 대해서는 개별적으로 지연이자가 발생하여 지연이자 부분에 대한 민사 분쟁까지 발생되고 있습니다.

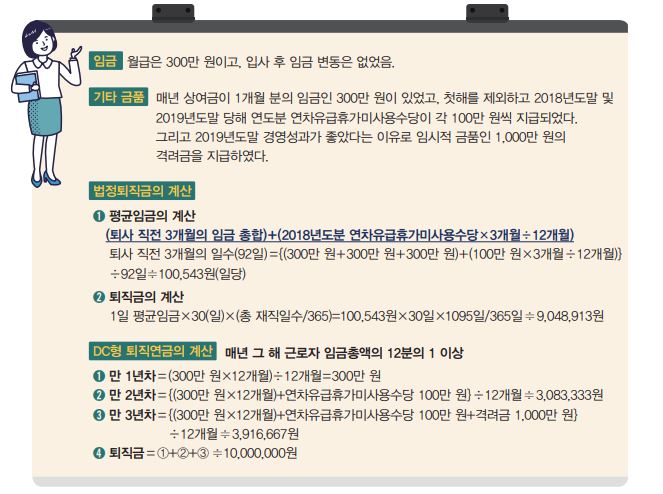

구체적으로 법정퇴직금과 DC형 퇴직연금 적립액의 계산 방식에서 다음과 같은 차이가 있습니다. 예를 들어, 매월 300만 원을 수령하는 근로자가 만 3년(2017년 1월 1일 입사, 2020년 1월 1일 퇴사 : 마지막 근로일은 2019년 12월 31일)을 근무한 후 퇴직하는 경우 법정퇴직금을 수령하는 경우와 DC형 퇴직연금을 수령하는 경우 계산 방식은 아래와 같습니다.

|

위의 예시에서 알 수 있듯이 법정퇴직금의 계산 방식과는 달리 매년 원천징수부상의 임금총액을 기준으로 산정하는 DC형 퇴직연금은 평균임금에 포함되지 않은 임금 또는 기타 금품까지 모두 퇴직금 적립액에 포함되어 실제 임금 변동성이 큰 사업장에서는 법정퇴직금에 비해 퇴직연금 적립액이 더 클 수 있습니다.

만일 이 부분을 안일하게 생각하여 매년 단순히 평균임금을 구하여 퇴직금 적립액으로 산정할 경우 정해진 퇴직연금 부담분 납입일 다음날부터 퇴직일 14일까지 계속 차액 미적립 시 연 10%의 지연이자가 발생하고, 퇴직일 14일이 초과되는 날부터 실제 퇴직연금을 수령하는 날까지 연 20%의 지연이자가 발생합니다. 따라서 단순히 비용처리의 부분만을 고려하여 퇴직연금을 도입한다면 적립액 납입 시 계산방법이 법정퇴직금 계산방법과 차이가 있고, 변동성 금품까지 적립액 산정 시 고려된다는 부분을 반드시 숙지하여야 추후 민·형사상의 분쟁을 예방할 수 있습니다.

|

| 김소리 노무사 |